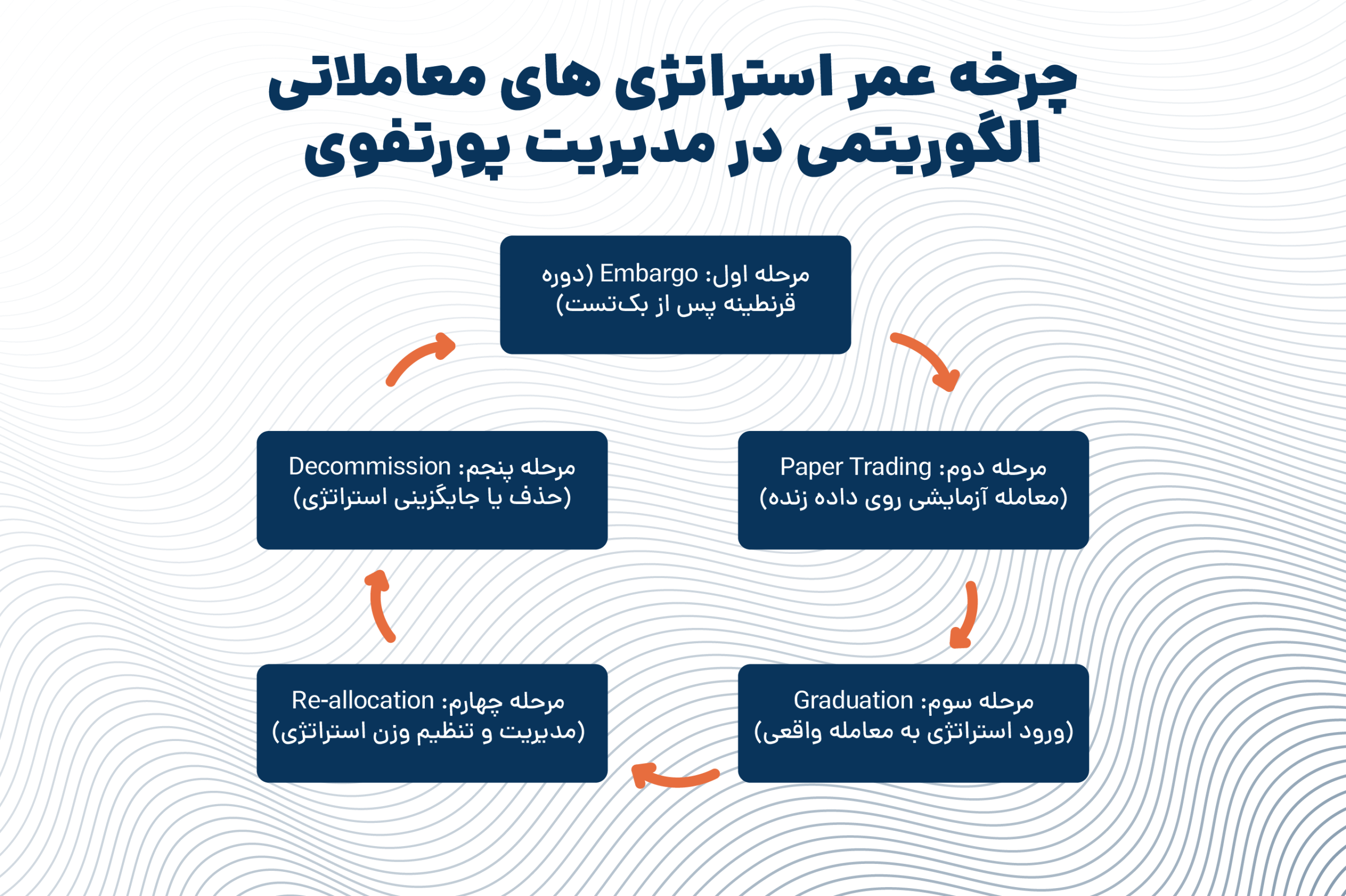

در دنیای معاملات الگوریتمی (Algorithmic Trading)، یک استراتژی معاملاتی پس از طراحی و بکتست(طی کردن زنجیره تولید)، بلافاصله وارد بازار واقعی نمیشود. بلکه وارد یک چرخه نظارتی ساختارمند به نام Portfolio Oversight Lifecycle میشود. این چرخه شامل ۵ مرحله است که تعیین میکند آیا یک استراتژی شایستگی سرمایهگذاری واقعی را دارد یا باید کنار گذاشته شود.

فهرست مطالب

- مرحله اول: Embargo (دوره قرنطینه پس از بکتست)

- مرحله دوم: Paper Trading (معامله آزمایشی روی داده زنده)

- مرحله سوم: Graduation (ورود استراتژی به معامله واقعی)

- مرحله چهارم: Re-allocation (مدیریت و تنظیم وزن استراتژی)

- مرحله پنجم: Decommission (حذف یا جایگزینی استراتژی)

- جمعبندی و توصیه کاربردی برای معاملهگران

۱. Embargo – دوره قرنطینه پس از بکتست

در این مرحله، استراتژی معاملاتی روی دادههایی اجرا میشود که پس از پایان دوره بکتست در دسترس قرار گرفتهاند. به این کار Out-of-Sample Testing نیز گفته میشود. هدف این مرحله بررسی ثبات عملکرد واقعی در برابر نتایج تاریخی است. اگر نتایج با بکتست همخوانی داشته باشد، استراتژی وارد مرحله بعد میشود.

۲. Paper Trading – اجرای آزمایشی روی داده زنده

در این مرحله، استراتژی معاملاتی به صورت زنده (Real-Time) روی مارکت اجرا میشود اما بدون پول واقعی. این فرایند برای ارزیابی مواردی مثل Latency، Slippage، Execution Delay و کیفیت سیگنالها انجام میشود. اگر استراتژی در این فاز همانند بکتست عمل کند، وارد مرحله «Graduation» میشود.

۳. Graduation – تخصیص سرمایه واقعی

در این مرحله، استراتژی وارد محیط واقعی شده و با سرمایه محدود اجرا میشود. از این نقطه به بعد، شاخصهایی مثل Sharpe Ratio، Max Drawdown، Return/Risk، Transaction Cost بهصورت دقیق اندازهگیری میشوند.

۴. Re-allocation – تنظیم هوشمند وزن استراتژی

وزن هر استراتژی معاملاتی در پورتفو ثابت نیست؛ بلکه یک تابع Concave دارد: در ابتدا سرمایهگذاری کم است، سپس با اثبات عملکرد افزایش مییابد و پس از کاهش کارایی، وزن آن آرامآرام کاهش پیدا میکند. این بخش اساس مدیریت سرمایه تطبیقی (Adaptive Allocation) است.

۵. Decommission – حذف استراتژیهای منقضی شده

هیچ استراتژی برای همیشه سودآور باقی نمیماند. وقتی عملکرد واقعی برای مدت طولانی افت کند یا فرضیات اولیه دیگر معتبر نباشند، استراتژی حذف یا نسخه جدیدی جایگزین آن میشود. در اکثر صندوقهای کوانت، نسخههای قدیمی همچنان با وزن کم حفظ میشوند تا ریسک تنوع حفظ شود.

جمعبندی و نکته کاربردی برای معاملهگران

درک چرخه عمر استراتژیها برای هر معاملهگر الگوریتمی ضروری است. اگر بدون عبور از مراحل Embargo و Paper Trading مستقیماً وارد بازار شوید، ریسک شکست بسیار بالاست. این چرخه در هسته صندوقهای سرمایهگذاری کوانت مانند Two Sigma، Renaissance و Citadel وجود دارد.

✅ اگر به دنبال تحلیل استراتژیهای معاملاتی و بکتست هوشمند هستید، ابزارهای پلتفرم توسود شامل «دیدهبان»، «نمودار» و «هشدار هوشمند» میتوانند این فرایند را برای شما سریع و عملیاتی کنند.

One thought on “چرخه عمر استراتژی های معاملاتی الگوریتمی در مدیریت پورتفوی”