یکی از مهمترین مفاهیم دنیای سرمایهگذاری، درک درست از ریسک (Risk) و بازده (Return) است. هر تصمیم مالی که میگیریم، از خرید یک سهم گرفته تا انتخاب صندوق سرمایهگذاری، در واقع تلاشی است برای یافتن تعادلی میان «ریسک قابلپذیرش» و «بازده مورد انتظار».

📌 فهرست مطالب

- ریسک و بازده یعنی چه؟

- رابطه بین ریسک و بازده

- مثالهای واقعی از بورس ایران

- چگونه ریسک را اندازهگیری کنیم؟

- جمعبندی و توصیه کاربردی

۱. ریسک و بازده یعنی چه؟

بازده یا Return همان سودی است که یک سرمایهگذار از یک دارایی کسب میکند. در مقابل، ریسک یا Risk میزان نوسان و عدم قطعیتی است که ممکن است باعث زیان شود. در اقتصاد ایران، که تورم بالای ۳۰٪ و نرخ سود بانکی حدود ۲۳٪ است، مفهوم ریسک بیش از همیشه اهمیت دارد، چون سود اسمی الزاماً به معنی افزایش واقعی سرمایه نیست.

مثلا، اگر در سال ۱۴۰۳ سود ۲۵٪ از یک صندوق درآمد ثابت گرفتهاید، ولی تورم همان سال ۳۵٪ بوده است، بازده واقعی شما منفی ۱۰٪ است.

۲. رابطه بین ریسک و بازده

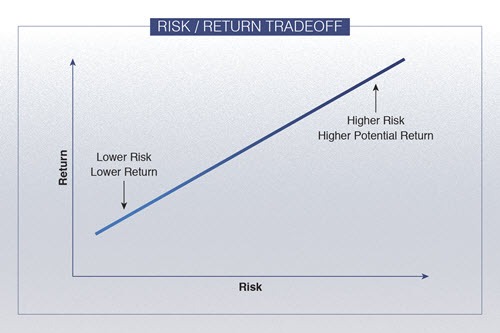

قاعده طلایی سرمایهگذاری میگوید: ریسک بالاتر، بازده بالقوه بالاتر. اما این قاعده فقط در بلندمدت و برای سرمایهگذارانی صدق میکند که توان تحلیل، صبر و مدیریت هیجان دارند.

داخل بورس تهران، سهمهای بزرگ و بنیادی مثل فولاد مبارکه (فولاد) یا ملی مس ایران (فملی) معمولاً نوسان کمتری نسبت به سهمهای کوچک دارند، اما بازده میانمدت آنها هم معمولاً کمتر است. در مقابل، سهمهای پرریسکتر مثل گروه خودرویی یا دارویی، ممکن است در بازههای کوتاه سودهای سنگینی بدهند یا زیان شدیدی بسازند.

در واقع، ریسک همان هزینهی فرصتِ بهدست آوردن بازده بیشتر است.

۳. مثالهای واقعی از بورس ایران (۱۴۰۴)

بیایید چند مثال بهروز را مرور کنیم:

- فولاد مبارکه (فولاد): بازده سال گذشته حدود ۲۸٪ با نوسان روزانه پایینتر از ۲٪ — نماد با ریسک کم.

- شپنا (پالایش نفت اصفهان): بازده حدود ۳۸٪ با نوسانات متوسط و تأثیرپذیری از قیمت نفت جهانی.

- فملی (ملی مس ایران): بازده ۴۵٪ با همبستگی بالا نسبت به نرخ دلار و قیمت جهانی مس.

اگر سرمایهگذاری در این سه نماد را با یک سبد متنوع ترکیب کنیم، ریسک کلی پرتفوی کاهش مییابد، چون این شرکتها در صنایع مختلف فعالیت دارند.

Risk–Return Relationship | نمودار مفهومی رابطه ریسک و بازده

۴. چگونه ریسک را اندازهگیری کنیم؟

در بازارهای پیشرفته، برای سنجش ریسک از شاخصهایی مثل انحراف معیار بازدهها (Standard Deviation)، بتا (β) و Value at Risk (VaR) استفاده میشود. اما در بورس ایران، میتوان به شکل سادهتر با بررسی نوسان قیمت سهم و ضریب همبستگی بین داراییها، میزان ریسک سبد را ارزیابی کرد.

برای مثال، اگر دو نماد مثل فولاد و شپنا رفتار قیمتی مشابهی دارند، افزودن هر دو به پرتفوی، تنوع واقعی ایجاد نمیکند و ریسک کاهش نمییابد.

۵. جمعبندی و توصیه کاربردی

هیچ استراتژی بدون پذیرش مقداری ریسک نمیتواند بازده قابل توجهی داشته باشد. نکته مهم، مدیریت ریسک است نه حذف آن.

ترکیب انواع داراییها (سهام، صندوقها، طلا، ارز، سپرده) بهصورت متوازن و استفاده از دادههای تحلیلی معتبر میتواند ریسک را کنترل و بازده را بهینه کند.

🚀 گام بعدی: طراحی استراتژی معاملاتی با دادههای واقعی

اگر میخواهید بر اساس دادههای واقعی بازار ایران، استراتژی معاملاتی طراحی کنید، عملکرد سهمها را بسنجید و سیگنالهای هوشمند دریافت کنید:

وارد پلتفرم تحلیلی توسود شوید — تحلیل داده، تست استراتژی و مشاهده عملکرد واقعی بازار

© تیم محتوای تخصصی توسود | بازنشر با ذکر منبع بلامانع است.